新闻资讯

云开体育与同业业可比公司不具有可比性-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2026-03-11 00:07 点击次数:204

国产替代一直是半导体领域近几年的中枢议题,半导体产业链当中,光刻机、光刻胶、电子气体等领域因其不及5%的极低国产替代率,受到等闲暖和。

近期,科创板迎来一家光刻胶公司冲击上市。

格隆汇新股获悉,12月26日,厦门恒坤新材料科技股份有限公司(简称“恒坤新材”)进取交所科创板递交招股书,保荐机构为中信建投证券股份有限公司。

恒坤新材诞生于2004年,总部位于厦门市,主要从事光刻材料和先行者体材料等居品的研发、分娩和销售。

公司的创举东谈主易荣坤降生于1971年,本科学历。创业之前曾任恒坤工贸本质董事兼总司理;2004年创办恒坤新材后,先后担任总司理、监事、董事长等职务;2017年2月于今,任恒坤新材总司理。

本次刊行前,易荣坤通过平直和迤逦的方法共计适度公司35.65%的表决权。除易荣坤外,其他任一单一股东捏股比例均不高出5%。

公司在发展的过程中,一共进行了12轮增资,眩惑了不少知名投资机构的参与,包括深创投、漳州高新、淄博金控等国资股东。

2022年12月6日,公司完成临了一轮增资,其投前估值不高于45亿元。

公司本次拟募资12亿元,召募资金将投资于集成电路先行者体二期方法、SiARC设备与产业化方法和集成电路用先进材料方法。

01

在自研居品的初始下,营收稳步进步

恒坤新材的发展过程并非一帆风顺,其主贸易务在2014年阅历了一次转型。

公司诞生之初主要专注于光电膜器件及视窗镜片居品;不外,自2014年起,公司鼓动运筹帷幄业务转型,并详情以集成电路领域要津材料为业务转型政策标的,转型之初以引进入口居品为主。

2017年,公司引进的入口光刻材料与先行者体材料继续通过多家景内主要12英寸集成电路晶圆厂考证,并罢了常态化供应。

不外,公司也在慢慢罢了自主研发突破。2020年以来,公司自产光刻材料与先行者体材料继续通过多家客户考证并罢了销售,并在2022年罢了自产居品销售收入突破亿元大关。

当今,恒坤新材是中国境内少数具备12英寸集成电路晶圆制造要津材料研发和量产才智的立异企业之一。

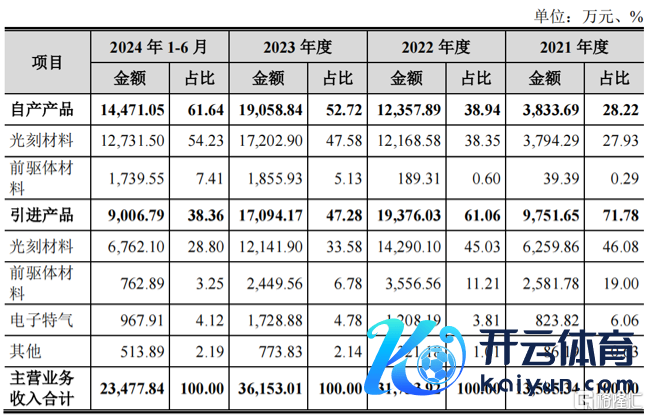

2021年至2024年1-6月,公司自产居品占主贸易务收入的比例由28.22%进步至61.64%,引进居品的占比由71.78%下跌至38.36%。

公司业务组成,起原:招股书

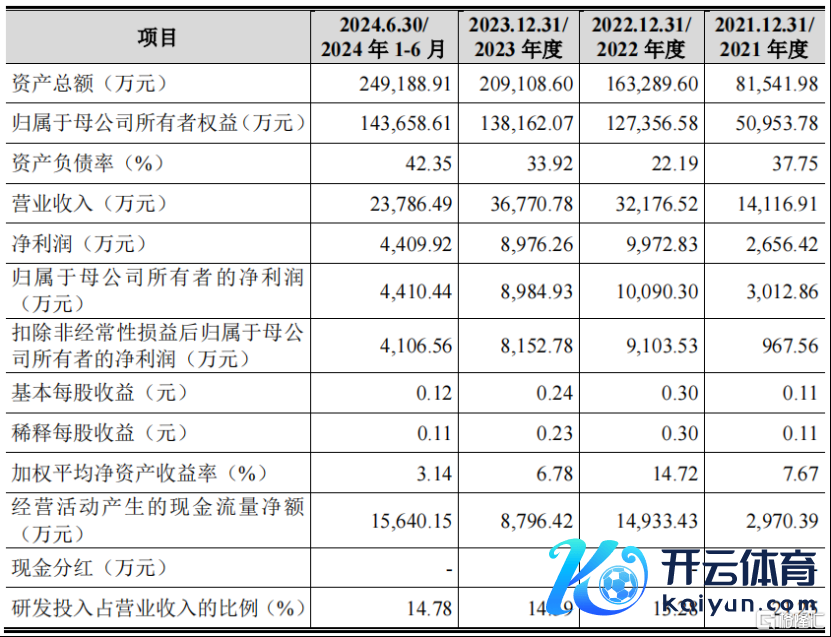

在自产居品的初始下,公司的营收稳步增长,但归母净利润存在波动。

2021年、2022年、2023年及2024年1-6月(陈述期),恒坤新材罢了贸易收入辩别为1.41亿元、3.22亿元、3.68亿元和2.38亿元,最近三年年均复合增长率达到61.39%。

同期,归母净利润辩别为3012.86万元、1.01亿元、8984.93万元、4410.44万元。

公司主要财务数据,起原招股书

陈述期内,恒坤新材的抽象毛利率为69.44%、72.6%、62.24%、54.6%。

其中引进居品的毛利率保捏在96%以上,且稳步进步;自产居品的毛利率由2021年的1.74%进步至2022年的33.52%,后小幅下滑至2024年1-6月的28.19%。

2021年,公司自产居品尚处于产能爬坡阶段,收入界限较小,单元老本较高,因此毛利率显著低于同业业上市公司可比业务平均水平。

2022年以来,跟着公司自产居品收入不停进步,毛利率呈飞腾趋势,处于同业业上市公司可比业务毛利率中间水平。陈述期内,公司引进居品经受净额法阐发收入,毛利率较高,与同业业可比公司不具有可比性。

同业业公司毛利率对比,起原:招股书

不外,尽管引进居品的营收占比如故降至40%以内,然而其毛利占比依然高达68.48%,仍是公司环节的利润起原之一,异日自研居品还需连接发力。

政府也给与了公司较大的解救,陈述期内恒坤新材取得的计入当期损益的政府赞成累计达7474万元,对公司利润总数的孝敬高出15%。

02

依靠“引进、消化、汲取、再立异”旅途,攻击外洋操纵

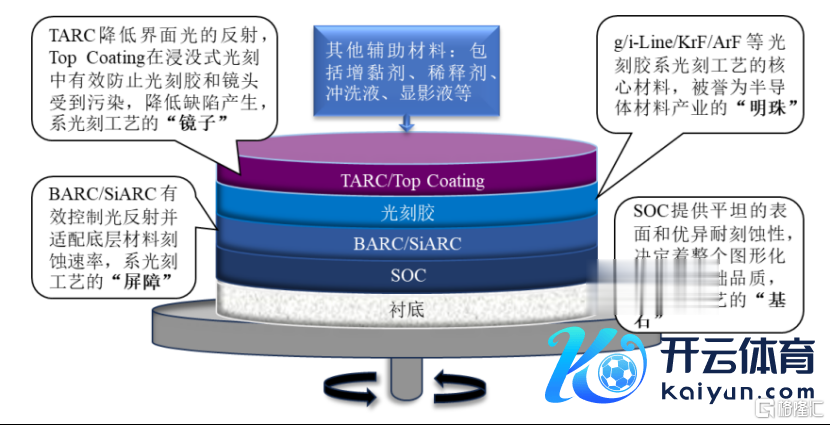

恒坤新材的居品主要哄骗于先进NAND、DRAM存储芯片与90nm时刻节点及以下逻辑芯片分娩制造的光刻、薄膜千里积等工艺秩序,系集成电路晶圆制造弗成或缺的要津材料。

陈述期内,公司已量产供货居品包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料以及TEOS等先行者体材料,量产供货款数跟着居品考证通过而捏续进步。

同期,公司捏续设备新址品,包括ArF光刻胶、SiARC、TopCoating等光刻材料和硅基、金属基先行者体材料均已干涉客户考证历程。限制陈述期末,公司自产居品在研发、考证以及量供款数累计已高出百款。

公司光刻材料主要哄骗于12英寸集成电路晶圆制造光刻工艺秩序,起原:招股书

此外,在境内集成电路供应链安全需求加多配景下,恒坤新材依靠对集成电路晶圆制造各种工艺的专科斡旋与时刻积蓄,引进销售入口光刻材料、先行者体材料、电子特气偏执他湿电子化学品等集成电路要津材料,立异性地走出了一条“引进、消化、汲取、再立异”的发展旅途。

公司客户涵盖了多家中国境内最初的晶圆厂,已罢了境外同类居品替代,攻击12英寸集成电路要津材料外洋操纵。

陈述期内,恒坤新材前五大客户(归并适度下合并狡计)的收入占主贸易务收入的比例均高出了97%,其中2024年1-6月对客户A的销售收入占比达63.85%,客户聚积度较高。

天然,这是由行业特征决定的。公司居品当今主要哄骗于集成电路领域,下旅客户主要系晶圆厂,行业聚积度较高致使客户聚积度较高。

03

光刻材料细分领域国产第一

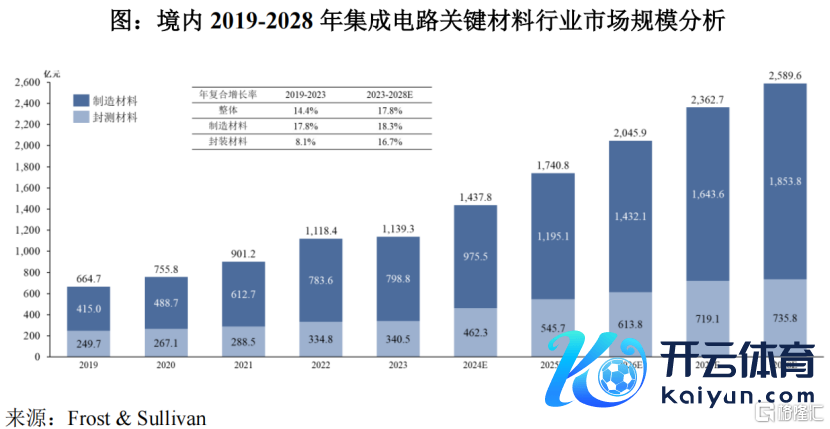

凭证弗若斯特沙利文统计及预测,境内集成电路要津材料阛阓界限总体从2019年664.7亿元增长到2023年1139.3亿元,年复合增长率为14.4%,预测2028年阛阓界限为2589.6亿元。

其中,预测前谈工艺对应制造材料增长幅度将高于后谈工艺封测材料增长幅度。

境内2019-2028年集成电路要津材料行业阛阓界限分析,起原:招股书

制造材料中,硅片、光刻材料、掩模板、电子特气占比拟高。以2023年为例,硅片阛阓在晶圆制造材料阛阓中占比为33.1%,位列第1位,光刻材料、掩模板、电子特气辩别位列第2、3、4位,占比辩别为15.3%,13.2%,13.2%。抛光材料、先行者体材料、湿电子化学品、溅射靶材等材料占比均在2%-7%之间。

同期,各大类材料又包括几十种甚而上百种具体居品,细分子行业多达上百个,要津材料产业呈现种类繁密、细分阛阓相对较为漫衍的特色。

现阶段,境内光刻材料与先行者体材料仍然系由境外厂商占据主要阛阓份额,境内要津材料企业固然已有突破,然而尚未在先进时刻节点造成大界限替代的处所。

以公司自产光刻材料为例,凭证弗若斯特沙利文阛阓商议,在12英寸集成电路领域,i-Line光刻胶、SOC国产化率10%附近,BARC、KrF光刻胶国产化率1-2%附近,ArF光刻胶国产化率不及1%。

在异日一定时候内,境内要津材料企业仍将以国产化哄骗为主要突破标的。公司是境内少数罢了光刻材料与先行者体材料量产供货企业之一,凭证弗若斯特沙利文阛阓商议,2023年公司SOC与BARC销售界限均已排行境内阛阓国产厂商第一位。

限制陈述期末,公司自产居品已罢了或正在尝试替代的境外厂商包括好意思国杜邦、日本合成橡胶、信越化学、BrewerScience、东京应化、富士胶片、日产化学以及德国默克等。

总体而言,恒坤新材所处的光刻材料以及先行者体材料赛谈当今国产替代率不高云开体育,异日在国产替代的海浪下,还有较大的增漫空间。公司能否捏续深耕高端赛谈,与国际巨头一较上下,让咱们翘首企足。