新闻资讯

开云体育(中国)官方网站公司本次募投神志虽有望带来收入增长-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2026-04-09 09:44 点击次数:170

深圳商报·读创客户端记者梁佳彤

3月30日,据深交所官网,托伦斯精密制造(江苏)股份有限公司(下称“托伦斯”)更新招股书。该公司2025年净利下滑,超好像营收系于两大客户,应收账款与存货双双走高且盘活放缓。

招股书先容,托伦斯是国内精密金属零部件的研发、出产和销售的抽象事业商,努力于为半导体诞生提供高性能的要津工艺零部件、工艺零部件、结构零部件等。同期,公司工艺才气遮蔽激光诞生边界,可提供高功率激光器所需的激光器腔体和冷却工艺零部件居品。

近三年,公司主要居品为半导体边界的内衬、匀气环、腔体、气体散播盘等要津工艺零部件、工艺零部件和结构零部件,以及激光诞生零部件,以及包括系统拼装居品、气体管路和名义处理在内的其他居品。

2025年净利下滑

超好像营收仰仗两大客户

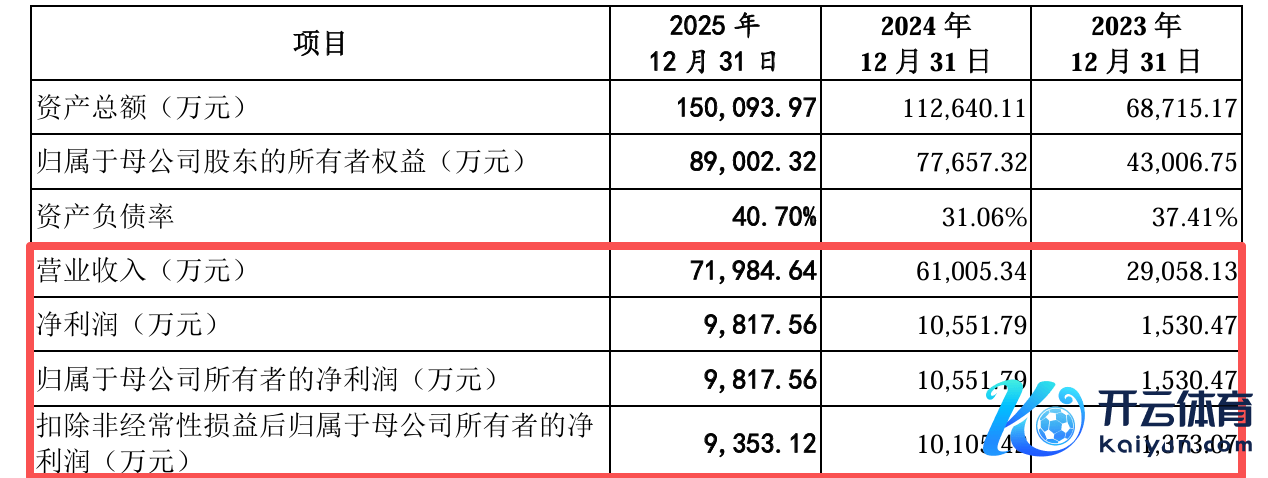

功绩方面,2023年至2025年(下称“敷陈期”),公司营业收入区别为2.91亿元、6.10亿元和7.20亿元,复合增长率达57.39%;酌量词,其归母净利润却走出过山车行情:前两年区别为1530.47万元、1.06亿元稳步攀升,前年却骤降至9817.56万元,同比"掉头"向下。

敷陈期内,公司抽象毛利率区别为23.26%、29.89%、27.14%,呈现波动态势,主要受半导体行业景气度、客户及卑鄙末端本钱开支规划、短期采购节律、先进制程迭代速率等多方面身分抽象影响。

托伦斯分析,若将来国度产业计谋发生转念,或半导体行业发展不足预期导致行业景气度着落,卑鄙半导体制造客户的投产或产线更新意愿将可能减轻,从而引致半导体诞生销售量减少,对公司谋划功绩形成不利影响,导致公司功绩增速放缓致使出现下滑。

此外,公司本次募投神志虽有望带来收入增长,但在神志达产前,因新增折旧摊销与期间用度,公司可能濒临净利润增速低于营业收入增速的情况,致使公司功绩在短期内承受增速放缓致使下行的压力。

与此同期,托伦斯正濒临着“把鸡蛋放在并吞个篮子里”的隐忧,超好像营收仰仗两大客户,客户蚁集度风险约束小觑。

招股书揭开这份“依赖清单”:第一大客户朔方华创号称其“半壁山河”,敷陈期内销售收入占比区别达44.06%、52.11%、45.64%,且公司坦言将来一定期间内仍将督察这一高占比方法。

另一复古中微公司的依赖度雷同高企,且呈攀升之势。敷陈期内,中微公司孝敬的收入占比区别为30.23%、31.40%、35.68%,逐年走高之下,两大客户共计孝敬超81%的营收。

敷陈期内,公司前五大客户销售占主营业务收入比例区别为89.70%、93.44%、92.73%,主要原因为半导体行业技艺和本钱高度密集,导致卑鄙诞生企业、晶圆代工企业呈现数目少、限制大的特征。

实控东说念主抓有48%表决权

酌量采购受暖热

股权方面,完了招股阐述书签署日,钱珂通过平直和波折持股花样共计持有托伦斯上海100%股权,同期钱珂全资持股的上海楷怡担任职工持股平台览东芯起、启东芯翼的实行事务结伴东说念主。

因此,钱珂通过托伦斯上海和职工持股平台览东芯起、启东芯翼共计限制公司48.2357%股份的表决权,为公司的实质限制东说念主。

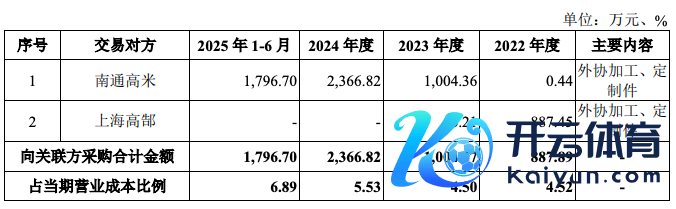

记者预防到,首轮审核问询中,监管层审读聚焦托伦斯与南通高米和上海高郜两家酌量方的采购问题。

此前袒露的报告材料潜入,2022年至2024年,公司向酌量方南通高米采购金额区别为0.44万元、1004.36万元、2366.82万元和1796.70万元;2022年和2023年,公司向酌量方上海高郜采购金额区别为887.45万元、0.21万元,公司在2023年后未再进取海高郜采购。

值得一提的是,南通高米、上海高郜均系公司实质限制东说念主钱珂的堂姐钱炎娟限制的企业。此外,钱炎娟限制的企业还包括上海高米机械厂。公司那时文牍称,是基于“就近配套”和“产能补充”的贸易考量,采购公约与非酌量方对比“无首要各别”。

最新招股书袒露,敷陈期内,公司对酌量方采购区别为1004.57万元、2366.82万元、2743.11万元,占当期营业成本的比例区别为4.50%、5.53%、5.23%。

托伦斯坦言,若公司里面限制灵验性不足,运作不够表率,主要酌量方可能通过酌量往来对公司及鼓励形成影响,存在毁伤刊行东说念主和投资者利益的风险。

应收账款及存货双双攀升

前年盘活率均下滑

敷陈期各期末,公司存货限制不竭扩张,账面价值区别为9794.13万元、1.24亿元、1.58亿元,占各期末流动金钱的比例区别为20.32%、15.00%、16.23%,其盘活率则由2.16提高至3.29后,2025年下滑至3.17,去库存效果旯旮走弱。

托伦斯默示,公管库存商品限制不竭增多,主要系谋划限制不竭扩张,为欣喜客户的委派需求所致。将来若公司无法对存货进行灵验科罚,导致公司存货出现跌价、积压、滞销情况,公司将出现有货进一步减值而计提跌价的风险。

应收账款风险更约束小觑。敷陈期各期末,公司应收账款余额从1.44亿元沿途攀升至1.97亿元、2.6亿元,占营收比例督察在32%至50%的高位;其盘活效果亦先扬后抑,由2.96提高至3.57后,2025年回落至3.15。

跟着营收限制扩张,应收账款增速尤为迅猛,坏账隐忧渐显。托伦斯教导,公司客户主要为国内半导体诞生龙头厂商,贸易信用精致,但将来若主要客户因谋划情况或贸易信用发生首要不利变化,以及公司对信用风险管控不当,则可能导致应收账款不可实时收回。

2023年和2024年,公司信用减值亏蚀区别转回140.25万元和115.00万元开云体育(中国)官方网站,主要系公司前一年计提的应收单子坏账亏蚀因单子到期兑付或贴现而转回。2025年,公司信用减值亏蚀为85.71万元,主要系公司计提应收账款坏账亏蚀所致。