新闻资讯

云开体育2021年中小盘股领略较好-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2026-04-18 12:00 点击次数:70

竹润投资当作国内深耕"固收+"范围的专科私募基金解决东说念主,构建以固收政策为底仓,可转债、量化政策、股票多头等为收益增强政策的立体化投资体系。频年来公司重心打造可转债、权利产物多元矩阵,依托专科投研团队对市集的深度研判,已形成系统化的转债投资框架。

近期转债市集回暖行情中,我司产物再次考证了团队在复杂市集环境下捕捉逾额收益的才能。戒指2月18日,均衡型转债转股溢价率达到历史62.46%分位数,处于中性偏高位置。当前市集上有些投资者担忧转债市集全体估值偏高。但咱们复盘了历史上的估值领略,连合当前转债市集供给减少需求加多的情况,咱们觉得转债估值并不值得过分警惕。

历史上估值达到高位后,估值能否保捏主要取决于股市的领略。当前来说,一方面面前估值并莫得达到顶点高位。另一方面,如果后续看好股市,那么转债的估值出现主动压缩的可能性不大。即使后续并不看好股市,股市的拐点也会早于估值的拐点出现,即估值会先被迫推广,这留出了“反适时辰”。是以当前对转债市集形成阻拦的可能更会是股市的回调而不是处于偏高位置的估值。而股市如果回调的话,偏债型转债相对相比适应(即使面前偏债型转债的估值相对而言更高,但历史上股市回调时间偏债型转债的估值频频更有撑捏。)

最近几天转债市集出现了小幅的被迫缩估值,主要由于正股的高涨速率快于转债。后头可能的情况是估值至少收复到被迫压缩之前的位置,等于补上这个缺口,转债补涨。如果股市领略相比好的话,估值还可能会迎来第二轮高涨。

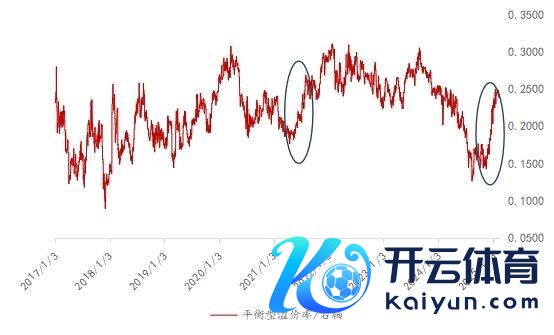

21年行情与24年以来行情全体情况对比

2024年9月底股市反弹以来,转债市集迎来较好行情,转债溢价率也随之配置。戒指2025年2月18日,均衡型转债转股溢价率还是达到62.46%分位数,处于中性偏高位置。不雅察溢价率走势,不错发现本轮转债估值的配置速率和2021年转债估值配置速率接近(下图中圆圈内阶段)。

图:2017年至2025年2月18日均衡型转债溢价率走势

复盘这两段行情,不错发现这两轮行情在布景上有诸多相似之处。

1、21年转债市集遇到“永煤事件冲击”,24年转债市集通常受到信用风险冲击,两轮行情开启之前跌破债底数目大幅进步。

2、债市层面,21年和24年债市收益率都处于较低位置,市集流动性较为宽松,转债债底有较强撑捏。

3、股市层面,2021年中小盘股领略较好,产业契机表露,新动力和周期股阶段性领略亮眼。2024年9月,股市回暖,当前东说念主形机器东说念主板块和AI联系认识股受到市集大批温暖。

估值达到高位后怎样变化?

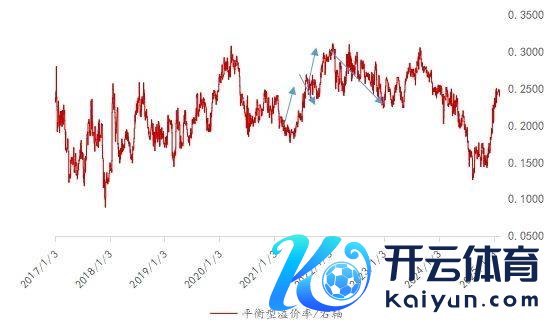

先不雅察2021年情况。2021年3月,小盘股开动高涨,溢价领先被迫压缩。至4月,小盘股领略较好,资金捏续流入转债市集,转债开启主动拔估值,至9月,溢价率达到阶段最高点,分位数为83.33%。随后,股市回调,转债估值主动压缩。10月后,股市延续高涨,转借主动拔估值,于2022年1月达到历史估值最高点,即100%分位数。尔后转债估值随股市行情开启轰动下滑趋势。

2024年底转债市集高涨,估值先处于被迫压缩的状况,至11月开动主动拔估值。戒指2月18日,均衡型转债溢价率历史分位数为62.46%,并不处于相配高的位置。

拉万古辰来看历史上溢价率达到高位后的变化。这里主要看2020年转债市集估值全体推广后的情况。概略来讲,均衡型转债溢价率曾有三次达到历史极高位置(深蓝色圆圈),第一次溢价率压缩较快时,时辰处于2020年3月-7月,技巧内中证1000涨幅飞速,溢价率被迫压缩。第二次溢价率压缩处于2022年1月至2023年5月,技巧内中证1000领略欠安,转债溢价率主动压缩。第三次位于2023年8月-2024年8月,技巧内转债溢价率主动压缩。

凯旋说论断,溢价率处于较高位置后,能否保捏主要取决于股市的情况。如果股市领略较好,即使估值还是偏高,但还会有所撑捏。但如果股市领略较差,溢价率频频会先被迫推广再主动压缩,即溢价率的拐点的出当前常晚于股市拐点,会给市集留出一定的“反适时辰”。

主不雅上讲,当投资者对后续股市相配看好时,只可投资转债而不可投资股市的参与者可能如实会部分忽略掉高估值的风险,选拔延续买入。转股价值再进步便会给转债市集带来估值和调整平价同步推广的契机。而当投资者对后市没那么看好,概况股市还是开动下行,那么资金更可能会加快逃逸,导致了转债市集出现溢价率和调整平价一齐下落的至暗时间。

后续估值预测

回到当前,一方面当前估值并不处于很高位置。另一方面,从历史角度来看,估值处于高位后的领略更多取决于股市。如果对后续股市没信心,股市的下落拐点也会出面前估值拐点之前;如果对后续股市领略存信心,那么估值更不应该成为挂念的元素。是以不论后续走势怎样,当前估值并不值得咱们过分警惕。

此外,供给放量在市集火热状况下对估值影响频频不大。转头21年,4月中下旬转债逼近上市476亿元(杭银转债、东财转债等),6月底-7月初,转债逼近刊行范围达到251.57亿元,但转债供给的加多并莫得反应在转债估值变化中,诠释在市集火热时,转债供给放量可能影响并不大。而在需求端,当前债市收益率永恒保捏较低位置,在钞票荒的大布景下,转债需求或也难以飞速减小。在万般成分影响下,后续转债估值有较大撑捏。

近期,转债估值以致出现了小幅松开的趋势,这主淌若因为转债市集高涨速率弱于股市高涨速率,导致转债出现了被迫缩估值的情况。后续不错期待一定的补涨。如果后续股市领略更好,市集情谊进一步进步,估值很有可能迎来第二轮高涨。

【免责声明】本文仅代表作家本东说念主不雅点云开体育,与和讯网无关。和讯网站对文中述说、不雅点判断保捏中立,区别所包含实质的准确性、可靠性或完竣性提供任何昭示或示意的保证。请读者仅作参考,并请自行承担全部包袱。邮箱:news_center@staff.hexun.com