新闻资讯

开yun体育网雷鸟翻新 CEO 李宏伟此前对作家暗示-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2026-03-03 12:40 点击次数:180

AR 朝上、VR 向下,AI 眼镜酌量爆发。

2024 年是 AI 蓬勃发展的一年,同期亦然 XR 大放异彩的一年。对比 AI,天然 XR 在畛域和声量上还有较大的差距,然则从温存度、市集增速以及投融资市集来看,XR 迎来了最好的发展时光。

作为一个定位于改日的产业,XR 这几年来起升沉伏,而在新本领激动下的又一次潮起背后,不同标的的本领也有了分水岭。其中,VR 在中国市集开动走"下坡路",生态上的匮乏加上使用上的法规,导致温存度下滑。MR 由于苹果的带动,掀翻了一波温存波浪,但市集还是讲解,这不是一个告成的产物。比拟较下,AR 行业则是百废具兴,从融资、产物、本领以及产业体量来看,齐执政着"取代手机"的最终缱绻前进。

值得正经的是,在 AR 本领演进的经过中,AI 大模子的发展,让其与之有了新的化学反映。雷鸟翻新首创东谈主李宏伟更是以为," AI+AR 将成为下一代智能平台的最好组合。"而借助 Ray-Ban Meta 眼镜的火热,不带自大的 AI 眼镜从客岁下半年开动成为最新的风口,并还是提前预定了 2025 年开yun体育网上半年最热的产业之一。

不外,有些豪壮的是,在这一波新本领的激动中,和 Meta、苹果一众巨头抵抗的竟是中国的创业公司。而跟着下半场的来到,国内的头部企业才开动入场。

VR 向下,苹果的堆料没能收效

不同于 2023 年,XR 行业出现的一个个坏音书,2024 年更多的是冲突和利好。不外,基于面前行业的变化,也有公司进行了计谋退换。4 月份,就有音书称 OPPO XR 业务暂停,相干职工里面转岗到 AI 部门。过后,OPPO 方面也进行了修起,称 AI 是引颈改日的计谋性本领,OPPO 研究院将加大包括 AI 软硬件翻新在内的各项前沿本领探索。但同期,AI、XR,AR 齐是前沿本领,OPPO 会捏续参加相干前沿本领的探索。

从本领标的来看,VR 在全球的市集份额仍处于当先地位,然则在中国市集,还是发生了扭转。早在 2023 年下半年开动,在线上市集,AR 的销量开动突出 VR。到了今 2024 年上半年,AR 在举座 XR 线上市集的占比还是达到 55.5%,而客岁同期仅为 30.6%。

关于 VR 市集的下落,背后的原因也不难清爽,主要就在于体验内容受限,加上售价较高,导致用户购买逸想不足。况且,在 AI 变革各个末端确当下,其与 VR 并没能找到一个知道的点去收场新价值的共创,这点亦然 VR 形貌以及硬件撑捏不足的情况下导致。

至于 MR,因为苹果的加捏,一直是行业商讨以及对标的头牌。客岁 1 月,Apple Vision Pro 认真开售,不到 20 分钟售罄,官网一度被挤崩,国内在闲鱼等平台上,也有许多用户涨价代购。淌若从那时的情景来看,多数东谈主齐会赞好意思:苹果又成了。但基于受众群体的容量以及产物的体验空间,苹果 Vision Pro 显著有些潜力不足。

退货、在家吃灰,预约体验的比买单的东谈主多,成为 Apple Vision Pro 面前的一个实践写真。作为一款有别于 iPhone、iPad 等苹果特点的产物,Apple Vision Pro 的堆料属性让其变得不耿介,也讲解了这一策略并不收效。Counterpoint 高档分析师 Harmeet Singh Walia 指出,Vision Pro 头显的第一代产物将主要勾引苹果铁杆粉丝、开发者、尝鲜者以及企业用户。

日前,有报谈称,苹果公司从本年头夏以来大幅缩减了其 Vision Pro 搀杂实践头显的坐蓐量,并可能在 2024 年年底前彻底住手坐蓐现存版块的开拓,展望最早将在 2026 年推出下一代 VR/MR 开拓,采取推出两种不同型号的策略,同期对准高端和主流细分市集。

改日苹果在 MR 上能否取得此前几款开拓的告成,咱们还不知所以,但有少量不错笃定的是,价钱是面前影响花消决策的第一要道要素。一个显著的例子是,Meta 客岁在 VR 和 MR 畛域的市集份额为 73%,中枢就在于推出了售价仅为 299 好意思元的 Quest 3S。

AR 借重,中国创业公司抵抗好意思国巨头

虽说苹果的 Apple Vision Pro 没能达到预期的告成,但所以苹果的品牌和产业势能,还是让所有这个词 XR 行业活跃了起来,尤其是 AR 行业。一位投资东谈主告诉作家,在投资收紧确当下,苹果的入局和激动,是全球还欢快入局 AR 行业的紧迫原因。相干统计数据自大,2024 年 VR/AR 行业总融资金额突出 12 亿好意思元。仅在国内,就有包括雷鸟翻新、XREAL、Rokid 以及多家上游产业链公司赢得多轮融资。

" Vision Pro 是很紧迫的一个影响要素,它天然有许多问题,但咱们如故以为它打好了一个终点好的生态基础。对全球招供这个行业起到了一个终点好的时刻节点的紧迫输入要求",雷鸟翻新 CEO 李宏伟此前对作家暗示,"咱们以为 2024 年财务投资或者风险投资对 AR 整机这样的标的会更乐不雅,会有更多正面的服从出来。"

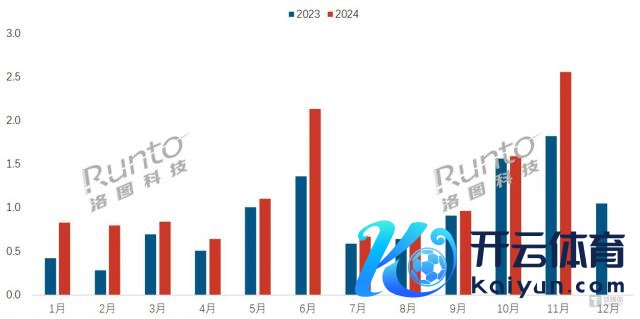

从末端销量的进展上来看,AR 在国内和 VR 走出了违抗的弧线,稳步飞腾。笔据洛图科技(RUNTO)线上监测数据自大,2024 年的 10 月和 11 月,AR 眼镜的线上销量离别达到 1.6 万台和 2.6 万台,其中 11 月销量涨幅达到 40.3%,由此激动 AR 在当月 XR(AR 和 VR 的统称)开拓市蚁合的销量份额突出惊东谈主的七成。

2024 年 中国 AR 眼镜传统主流电商平台月度销量走势

特等义的是,在这个被多数东谈主以为是改日的行业,国表里背后的激动者则有着较为显著的反差。面前,海外包括苹果、Meta、谷歌等科技巨头均已加入到行业赛谈,尤其是 Meta,捏续束缚的参加和研发产物,最新展示的 Orion 眼镜收场了 AR 眼镜的高阶晋升,但上万好意思元的本钱、量产的压力以及本领上的不完善,真确推向民众还要接续恭候。比拟较下,国内则多数诞生莫得十年的创业公司在打怪,"孤身"抵抗好意思国巨头。

其实,参考昔日手机等产业的发展旅途,会发现这是一个较为闲居的景观。不同于海外企业热衷于在上半场界说,中国企业更习气于鄙人半场市集闇练后再进场。因为中国的市集鼓胀大,在供应链闇练后,巨头有的是资源去打市集战,比及那时,多数创业公司齐会被取代。就拿手机行业来说,新兴的创业公司,也就小米真确的从 0 到 1 走了下来。

"天然看起来豪壮一些,但施工队(巨头)可能有更高优先级的事来作念。欢快在一个更漫长的晦暗纯碎里往前走,因为咱们确信这预先面是光明的。" XREAL 首创东谈主徐驰如是说。

这两年,从品牌声威来看,除了传统的垂直厂商,还有更多的品牌商还是开动了跨界。况且,借助 AR 上升的势头,一些跨界厂商还找到了新的增长点。其中,星纪魅族在 2023 年推出光波导 AR 眼镜后,在客岁除了更新原有的产物线外,还推出了 BB 有缱绻 AR 眼镜,与手机等末端贯串,成就了新的产物生态矩阵。机构统计数据自大,星纪魅族在客岁的 10 月和 11 月蝉联一步地 AR 眼镜在传统主流电商平台的销量第一,并在 2000-2999 元主力价位区间市占率达到 41.5%。

与此同期,在市集叮嘱上,也发生了一些变化,比如 AR 眼镜的价钱开动下探到 2000 元以下,此前雷鸟推出的 Air3 专注于不雅影需求,对其它功能进行了编著,订价 1699 元。许多东谈主以为这是 AR 行业开启价钱战的信号,对此,李宏伟则暗示,一个产物价钱的若干应该要看它给用户带来的价值。

作家了解到,在价钱仍为主导要素确当下,廉价如实勾引到了更多用户的尝鲜。但从侧面也能看出,AR 还远莫得达到闇练期,BB、光波导等有缱绻也将共同存在,只不外改日的定位会发展更始,一体化是改日,BB 更多的主打廉价和性价比市集。星纪魅族高档副总裁、XR 行状部总裁卢勇以为,在智能硬件走向花消级市集的初期,齐会经验这样一个经过,行业很吵杂,然则花消者因为惦念骨子使用价值和购买本钱,还需要不雅望和经受的经过。

有一个好音书是,之前一直被吐槽的生态,省略率会迎来新的解法。此前,苹果的 Vision OS 以及 Meta 的 Horizon OS 算是业界较为当先的 XR 操作系统,然则在独揽数目上和体验上还有所欠缺。在年底,谷歌推出 Android XR 操作系统,一定进程上弥补了生态上的颓势,加上高通等配合资伴的助力,将激动生态的建筑,激动 AR 的普及和落地。在本年,咱们应该就会看到搭载 Android XR 的 MR、AR 开拓。

AI 眼镜,混战之年开启

由于本领等多方面的原因,AR 眼镜距离民众花消品还有一定距离。而在 AI 新期间下,其与眼镜的会通,带来了更多的取舍,莫得自大的 AI 眼镜,成为相接 AI+AR 闇练落地之前的最好取舍。

中信证券研报指出,2024 年全球 AI 眼镜出货量或冲突 300 万副,而 2025 年则有望攀升至 1000 万副,具备 AI 功能的眼镜在所有这个词市集的浸透率或将冲击 60%。多家机构也齐抒发了对 AI 眼镜市集的看好,以为所有这个词市集畛域有望在改日几年内收场爆炸性增长。

在作家看来,面前,AI 眼镜是大模子最容易落地并收场冲突的智能硬件形貌,也不错浅薄清爽为" TWS 耳机的眼镜版块"。更低的本钱和售价,以及接近于传统眼镜的率领体验,让其率先火了起来,Ray-Ban Meta 眼镜的预估销量还是到了 200 万副。李宏伟以为,在最近一两年,AI 眼镜的销量会比 AR 眼镜大,况且大许多。

不外,也有对 AI 眼镜捏有相对较为保守气派的。徐驰在此前与作家的相通中指出,"许多东谈主可高四肢比脑子快,靠着供应链的本领攒出来一个 AI 眼镜,它是不足格的。面前全球想的是,我若何作念个更低廉的 Meta Ray-Ban。"

在他看来,Ray-Ban Meta 的火爆并不是因为 AI,而是因为这是一款带有科技属性的前卫单品,淌若全球用花消电子的逻辑去作念前卫单品,有可能这个逻辑会不 WORK。即即是 Ray-Ban Meta,距离真确号称智能的眼镜也有差距,更别说面前的许多 AI 眼镜齐是 AI "弱智"眼镜,在智能的体验上远不如手机。

话虽是这样说,但市集偶而候火起来不可用闲居的逻辑去念念考。事实就是,面前的 AI 眼镜太火了,甚至于所有的企业齐想来分一杯羹。就当下来看,除了传统的眼镜厂、AR 品牌,包括百度等大模子厂商,小米等手机巨头也齐纷繁入局,"百镜大战"也将在 2025 年开启尖锐化的情状。"全球齐想来分一杯羹,甭管服从,先坐上牌桌再说。而且,相较于手机、AR 眼镜,AI 眼镜的参加本钱不会那么大。"又名投资东谈主对作家说谈。

谈及当下的 AI 眼镜竞争,星纪魅族高档副总裁、XR 行状部总裁卢勇指出,改日两到三年会是一个十分要道的竞争期,大批品牌泄漏的同期,也会有不少品牌被淘汰。最终能走下来的企业,一定要能均衡好"本领火热"与"市集恬逸"之间的张力,唯一提供真确能打动用户的体验,才能恒久留在这一市集并接续发展。

关于 AI 眼镜来说,市集叫的吵杂,然则真确作念得好的很少。拆分来看,AI 和眼镜这两个属性齐很紧迫。其中,AI 要能有深度的定制化有缱绻,这种有缱绻和算法是基于眼镜的使用场景和视角去优化和矫正,而不是接入一个通用大模子就万事大吉。比如翻译的速率、准确性,AI 眼镜录像头的拍摄能力和对拍摄物体的清爽能力等。

至于眼镜的部分,就很历练品牌的联想能力,亦然和 AR 眼镜逻辑不同样的场所。一般来说,凡俗的传统眼镜分量在 20g 左右,而 AI 眼镜则是翻倍,面前能作念到的最轻的也要 40g 左右。AI 眼镜早先必须是一款率领满足、可靠的眼镜,其次才是一款具备 AI 功能的智能开拓。

为了寻求更优的联想,不错看到,昔日半年多的时刻里,全球齐在找传统眼镜品牌配合,它们更懂用户和市集,线下的渠谈上风,亦然 AI 眼镜执行的要道。博士眼镜 COO 夏冰以为,眼镜的好意思学遮拦功能以及视光专科功能的收场,齐是由传统眼镜企业来完成的,这亦然 Meta 即使领有稠密的品牌影响力和本领能力,依然取舍和 Ray-Ban 配合推出 AI 眼镜产物的原因之一。

2024 年年底,还是有多家品牌发布了 AI 眼镜产物,但大多齐是期货,齐要在本年一季度或者二季度发售。从时刻节点上来看,这亦然供应链闇练的时候。不错推断到,不少品牌就是从供应链买的有缱绻,趁热赚一波快钱。又名 XR 产业投资东谈主对作家暗示,"面前的赛谈还是很拥堵了,打造不出爆款,便会加快淘汰。"

2025 年,AI 眼镜混战还是开启,但能否为 AR 民众化之前提供正确的相接和指导作用,还要打一个问号。另外,本年的 AI 眼镜大战还有一个看点,那就所以百度为代表的大模子厂商和巨头企业以及传统 AR 眼镜品牌,二者谁到底能在 AI 眼镜 PK 中更胜一筹。